Preguntas Frecuentes

Procedimiento

AGENTES DE RETENCIÓN

IMPUESTO PROVINCIAL

Impuesto Ingresos Brutos

FORMAS DE PAGO

RETENCIONES BANCARIAS

IMPUESTO INMOBILIARIO

IMPUESTOS DE SELLOS

NOTARIOS

SIRTAC

1.1 - ¿Qué se debe considerar en la venta de un Inmueble a fin de saber si corresponde el pago de Ingresos Brutos?

Conforme a lo previsto en los artículos art. 143 y art. 144. del Código Fiscal – Ley XXII N.º 35 – regla general es que toda actividad realizada en forma habitual está alcanzada por el mpuesto; pero el Impuesto también alcanza a ciertas actividades realizadas dentro de la Provincia en forma esporádica, de acuerdo al Código Fiscal …c) el fraccionamiento y la venta de inmuebles (loteos) y la compraventa y la locación de inmuebles;…”, es decir el Código Fiscal deja de lado la habitualidad para gravar todos los ingresos provenientes de la venta de inmuebles, cualquiera sea la clase o tipo que se trate es decir es extensivo a los urbanos, rurales, baldíos, etc.

Taxativamente establece la excepción si se cumplen las siguientes condiciones:

- “ventas de unidades habitacionales efectuadas después de los dos (2) años de su escrituración, en los ingresos correspondientes al enajenante, salvo que éste sea una sociedad o empresa inscripta en el Registro Público de Comercio.

- Este plazo no será exigible cuando se trate de ventas efectuadas por sucesiones

- de ventas de única vivienda efectuadas por el propietario

- venta de lotes pertenecientes a subdivisiones de no más de diez (10) unidades, excepto que se trate de loteos efectuados por una sociedad o empresa inscripta en el Registro Público de Comercio

- transferencias de boletos de compra – venta en general…”

Se incorpora como ANEXO I a la presente Nota SR10- 16- 2019 “Guía a tener en cuenta en operaciones sobre inmuebles en las cuales intervienen los notarios” que cuenta con Dictamen Técnico N.º 659/2019.

1.2 - ¿Quiénes están obligados a constituir Domicilio Fiscal Electrónico?

El art 26 bis del Código Fiscal Provincial obliga a contribuyentes y responsables a constituir el domicilio fiscal electrónico. Instaurado por las Resoluciones Generales N.º 07/2017 y 30/2018.

1.3 - Procedimiento para solicitar Dictámenes referidos al Impuesto de Sellos.

Conforme al procedimiento dispuesto por la Resolución General 030/1990 se debe:

- adjuntar copia del Instrumento

- presentar nota de planteo de la consulta al Director General

- corresponder a un caso concreto.

1.4 - ¿Cuál es el valor de la tasa administrativa que se debe pagar por trámites o liquidaciones que se requiera a la Agencia Tributaria Misiones?

2.1 ¿Cómo se obtiene la clave fiscal?

2.2 ¿Cómo solicito usuario y clave fiscal ?

a) Usuario y clave fiscal – nivel 1:

podrá solicitarse en el sitio web de la Dirección, remitiéndose digitalmente la documentación de respaldo y en el formato requerido en el portal web de la Dirección.

b) Usuario y clave fiscal – nivel 2:

1. Podrá solicitarse en el sitio web de la Dirección, y deberá el solicitante o su apoderado concurrir a las oficinas o delegaciones de la Dirección a efectos de presentar el formulario “SR 368” acompañado de la documentación requerida en el artículo 3º R.G. 29/2018 en original y copia.

2. Los contribuyentes o responsables de extraña jurisdicción, podrán solicitar en el sitio web de la Dirección, y deberán remitir a Casa Central de la DGR el formulario “SR 368” con firma certificada y acompañado de la documentación requerida en el artículo 3º- R.G. 29/2018 en copia certificada por escribano público.

2.3 ¿Qué documentación debe presentar para obtener usuario y clave Fiscal - nivel 2 ?

Se requerirá la presentación de la siguiente documentación para obtener usuario y clave Fiscal – nivel 2:

2.4 ¿La ATM debe notificar la obligación de actuar como Agente de Retención/Percepción?

Los Contribuyentes cuya actividad se encuadre en alguna de las Resoluciones que los obligan a ser Agentes; deben realizar su inscripción y comenzar a actuar. No existe necesidad de cursar notificación por parte del Organismo.

El antecedente surge del Art 3 de la RG 12/93 DGR estableció un plazo para que los sujetos que resulten comprendidos en la norma procedieran a empadronarse.

2.5 ¿Cuál es el procedimiento de inscripción como Agente de Retención y Percepción?

Para la Inscripción como Agentes, deben ingresar con clave fiscal desde la página web www.atmisiones.gob.ar a generar la inscripción como Agentes, según el Régimen que le corresponde actuar. Se genera el Formulario SR311, el que debe ser enviado o presentado a ATM con firma del responsable de la Sociedad o del titular. Se adjuntará la documentación que se detalla en la Resolución RG 023/11 DGR.

2.6 ¿Cuál es el valor de la tasa administrativa que se debe pagar por trámites o liquidaciones que se requiera a la Agencia Tributaria Misiones?

La tasa administrativa según Decreto 1674/2020 es de $65, y la misma se actualiza periódicamente.

2.7 ¿Qué significa presentación Interactiva/SIRCAR?

Interactiva:significa que las presentaciones se realizarán en la página web: www.atmisiones.gob.ar , con clave fiscal. SIRCAR:significa que la presentación de declaraciones juradas las realizarán desde la página web de la comisión arbitral-AFIP.

2.8 - ¿Cuál es la fecha de inicio que debo consignar en cada régimen?

La fecha de inicio debe ser la que surge de la Resolución, es decir que el inicio es aquel que coincida con el mes en que se cumplen los requisitos indicados por la Resolución para estar obligados a ser Agentes.

2.9 - ¿Por qué el sistema genera la inscripción en una fecha anterior a la consignada por el contribuyente?

Si el Agente consigna como fecha de Alta una fecha distinta a la que marca la normativa como inicio, de oficio la Administración Tributaria procede a modificar la fecha de inicio. En la página web www.atmisiones.gob.ar ; ingresar con clave fiscal a la opción presentación de declaraciones juradas del Régimen en que está inscripto, debe seleccionar el año y el mes por el que realizará la presentación (el sistema le habilitará si ha consignado la fecha de inicio anterior o coincidente con el periodo a presentar), luego debe ingresar los datos a declarar y generar la declaración jurada.En la página web www.atmisiones.gov.ar ; ingresar con clave fiscal a la opción presentación de declaraciones juradas del Régimen en que está inscripto, debe seleccionar el año y el mes por el que realizará la presentación (el sistema le habilitará si ha consignado la fecha de inicio anterior o coincidente con el periodo a presentar), luego debe ingresar los datos a declarar y generar la declaración jurada.

2.10 - ¿Cómo se procede con las presentaciones de las declaraciones juradas retroactivas de Agente de Retención y/o Percepción?

En la página web www.atmisiones.gov.ar ; ingresar con clave fiscal a la opción presentación de declaraciones juradas del Régimen en que está inscripto, debe seleccionar el año y el mes por el que realizará la presentación (el sistema le habilitará si ha consignado la fecha de inicio anterior o coincidente con el periodo a presentar), luego debe ingresar los datos a declarar y generar la declaración jurada.

2.11 ¿En qué casos corresponde practicar la retención?

Aspecto temporal: Las retenciones deben practicarse en el momento del pago, y de las situaciones detalladas en el Art. 4º de la RG03/93 DGR :

“…LA RETENCION deberá practicarse en el momento en que se efectúe el pago, compensación, acreditación, transferencia o acto similar.”

Aspecto sustancial: corresponderá retener a todo proveedor de bienes o servicios que cumpla las condiciones establecidas en la Resolución por la resulta obligado a ser Agente.

2.12 ¿En qué casos corresponde practicar la percepción?

Las percepciones se realizan en oportunidad de realizar las ventas sujetas a Percepción, según la Resolución que lo establece.

2.13 - ¿Existe un monto mínimo de retenciones y/o percepciones?

2.14 - ¿Cuál es la alícuota a aplicar en el caso de retenciones/percepciones?

Las Alícuotas son las establecidas por el Anexo I de la RG.037/13 DGR.

2.15 - ¿Los requisitos del art. 2° de la RG 29/2015 deben darse en forma conjunta a los efectos de practicar la percepción?

Para que proceda la percepción, debe cumplirse al menos uno de los requisitos del Art. 2 de la RG 029/15 DGR.

2.16 ¿A qué domicilio hace referencia el art. 2°, punto 1 de la RG 29/2015?

Al domicilio del art.2 de la RG 029/15 DGR. es el fiscal, real o de ejercicio de las actividades.

2.17 ¿Existen multas por la presentación de las declaraciones juradas retroactivas de Agente de Retención y/o Percepción?

Las multas formales son las establecidas por el Art.50 CFP y las Multas por omisión o sustanciales son las establecidas por el Art. 68 CFP.

2.18 ¿Corresponden intereses por los importes adeudados en concepto de retenciones y/o percepciones no practicadas?

Todo pago realizado fuera del plazo de su vencimiento devenga intereses.

2.19 - ¿Qué opciones existen para regularizar los importes adeudados de retenciones y/o percepciones no practicadas?

Las opciones para regularizar los importes adeudados son:

- Ingresar el saldo de las declaraciones juradas conforme a alguno de los medios de pago disponibles

- Solicitar un Plan de Pagos, según RG 49/20 DGR y modificatorias.

- Si registra saldos a favor en el Impuesto Sobre los Ingresos Brutos, solicitar compensación conforme RG.02/18 DGR.

2.20 ¿Las retenciones y/o percepciones no practicadas pueden trasladarse a los proveedores y/o clientes respectivamente? De ser así, ¿De qué manera?

- Si se regularizan las retenciones y percepciones omitidas mediante presentación de declaración jurada, y una vez cancelado sus saldos, puede emitir las constancias a los Sujetos establecidos por la normativa como destinatarios de las retenciones o percepciones.

2.21 - ¿Puede realizarse un certificado de retención/percepción de fecha actual por retenciones/percepciones no practicadas de períodos anteriores?

- El certificado tendrá la fecha de su emisión. Si las retenciones o percepciones corresponden a periodos anteriores, deberá consignar en el texto del certificado la identificación de periodos y operaciones a las cuales corresponde la emisión del mismo.

2.22 - ¿Existen padrones de sujetos pasibles de retenciones/percepciones con sus correspondientes alícuotas para descargar en los sistemas contables de los contribuyentes?

- No existen padrones de sujetos pasibles de retenciones / percepciones.

2.23 - ¿Cuándo prescriben las obligaciones ante la ATM?

- El Código Fiscal Provincial de Misiones establece la prescripción de 10 años. El plazo se contará a partir de la fecha de la última intimación realizada.

2.24 - Tratamiento de Ventas y Compras de Bienes de Uso por parte de los agentes:

- Percepciones: Por la venta de un bien, que será destinado como “bien de uso” para el comprador; siempre que se haga constar tal situación en la documentación interviniente en la operación, el vendedor no deberá practicar Percepciones, conforme lo dispuesto por el Art. De la RG 028/16 DGR Por la venta de un bien, que para el vendedor revestía calidad de bien de uso (operación que a partir de la vigencia del Dto 2010/17 está gravada en IIBB); debe realizar la percepción del impuesto, salvo que el adquirente lo afecte también como “bien de uso”.

Retenciones: Si el adquirente del bien es Agente de Retención del Régimen 13 por cumplir los requisitos de la RG01/14 DGR , ya sea que a ese bien lo destine o no como “bien de uso” debe realizar la retención al proveedor.

3.1 - ¿Cómo obtengo la Valuación Automotor para liquidar impuesto de sellos?

3.2 - ¿Cómo saber cuánto debo de Patente?

deberá consultar en el municipio correspondiente donde esté inscripto el dominio.

3.3 - ¿Qué debo hacer para dar de baja o alta mi dominio?

Tanto alta como baja de un dominio deberá tramitarlo en el municipio correspondiente donde se encuentre inscripto o donde va a inscribirse el automotor con Transferencia de venta a otro adquiriente o Transferencia de cambio a otra jurisdicción o Baja definitiva del vehículo.

3.4 - ¿Qué debo presentar si vendí un vehículo, pero el sistema aun me recupera a mi nombre?

Deberá presentar en Casa Central ATM, o en la delegación más cercana a su domicilio, la denuncia de Venta del vehículo.

Se aclara que dicho instrumento no lo desvincula de las obligaciones del dominio, simplemente se registra para la obtención de los formularios SR344/5 Y SR348/9.

Para la desvinculación deberá darse la baja en el municipio correspondiente con Transferencia de venta a otro adquiriente o Transferencia de cambio a otra jurisdicción o Baja definitiva del vehículo.

3.5 - ¿Cómo puedo consultar la valuación anual de mi vehículo?

3.6 - ¿Dónde encuentro los requisitos para solicitar exención de automotor?

ingresando a la página oficial de ATM, diríjase a la solapa Guía de Tramites > Exclusiones o ingresando al siguiente link: https://atmisiones.gob.ar/exenciones-impositivas/ Las exenciones de IPA son dirigidos a:

- El Estado nacional, provincial, municipal, sus dependencias y reparticiones autárquicas o descentralizadas.

- Instituciones Religiosas e Instituciones de beneficencia pública, con personería jurídica.

- Representaciones Diplomáticas y cónsules acreditados en el país.

- Cuerpo de Bomberos Voluntarios

- Los vehículos propiedad de las personas sujetas a alguna discapacidad de carácter permanente.

- Instituciones Religiosas e Instituciones de beneficencia pública, con personería jurídica.

Podrá consultar la ley en el enlace de Código Fiscal – Artículo 252 de la Ley XXII – Nº 35:

https://atmisiones.gob.ar/wp-content/uploads/2024/02/codigo_fiscal.pdf

4.1 - ¿Cómo se realiza la Inscripción en Convenio Multilateral?

La inscripción del contribuyente en el Impuesto Sobre los Ingresos Brutos en la categoría Convenio Multilateral se realiza a través del Registro Único Tributario.

4.2 - ¿Cuáles son los requerimientos para el acceso al Registro Único Tributario con autenticación de clave fiscal AFIP?

Para acceder se debe ingresar al servicio web “Sistema Registral” con CUIT y clave fiscal con nivel de seguridad 3 o superior. Los datos informados revestirán el carácter de declaración jurada y estarán sujetos a la verificación por parte de esta Administración Federal, de las administraciones tributarias provinciales adheridas y de la Comisión Arbitral del Convenio Multilateral. En dicho servicio se podrá realizar el alta, modificación de datos o baja de impuestos.

4.3 - ¿Qué permite hacer el Registro?

Consultar y administrar las altas, bajas y modificaciones de los datos registrales y los relacionados con Ingresos Brutos régimen Convenio Multilateral de las jurisdicciones adheridas (Córdoba, Chaco, Chubut, La Rioja, Mendoza, Santa Fe, Catamarca, Rio Negro, Salta, Santa Cruz, Santiago del Estero, Tierra del Fuego, Corrientes, Entre Ríos, Jujuy, Misiones, Neuquén y San Juan) y de los contribuyentes locales de Córdoba.

-Emitir una constancia de inscripción unificada

4.4 - ¿Cuáles son los tipos de domicilios provinciales ?

Fiscal provincial / jurisdicción sede: este tipo de domicilio es de carácter obligatorio, se deberá asignar la caracterización a alguno de los domicilios ya declarados.

1. Para el caso de contribuyentes locales es donde está el domicilio fiscal según las normas de la provincia.

2. Para contribuyentes de convenio multilateral es el domicilio correspondiente a la administración principal de las actividades.

Principal de actividades: se deberá asignar esta caracterización al domicilio donde se desarrolle la actividad principal. Es obligatorio declarar este tipo de domicilio solamente para los contribuyentes de convenio multilateral. Fiscal jurisdiccional: lo utilizarán únicamente contribuyentes en convenio multilateral para declarar un domicilio fiscal en una jurisdicción diferente a la sede.

Otros domicilios: corresponde a sucursales donde se realizan actividades y que no se encuadren en los descriptos anteriormente (locales y establecimientos). Sin actividad: es para aquellos domicilios declarados a fines legales donde no se desarrolla actividad. Se deberá tener en cuenta que este domicilio no se considera para determinar jurisdicción.

4.5 - ¿En qué caso es necesario realizar la “Unificación de Información” de los datos existentes en “RUT”?

Es necesario realizar la Unificación de Información de los datos existentes en RUT, cuando ingresando por primera vez siendo un CUIT obligado a utilizarlo por su condición en Ingresos Brutos, para validar y completar los datos existentes en AFIP, y como paso previo necesario para necesitar realizar modificaciones en el Padrón, ya sea para cambio de domicilios; altas, bajas de actividades y jurisdicciones.

4.6 - ¿Cuáles son las jurisdicciones adheridas al RUT ?

La adhesión de Córdoba para sus contribuyentes locales se realizó en enero 2020.

Desde el 1° de junio de 2020, en virtud de lo dictado por la resolución 07/2020 de Comisión Arbitral, las jurisdicciones: Córdoba, Chaco, Chubut, La Rioja, Mendoza y Santa Fe para sus contribuyentes sede, en Convenio Multilateral.

Desde el 1° de septiembre de 2020, en una segunda etapa, según RG 09/2020 de Comisión Arbitral, las jurisdicciones: Catamarca, Rio Negro, Santa Cruz, Santiago del Estero y Tierra del Fuego para sus contribuyentes sede, en Convenio Multilateral.

Desde el 1° de noviembre de 2020 en una tercera etapa, según RG 15/2020 de Comisión Arbitral, las jurisdicciones: Corrientes, Entre Ríos y Jujuy para sus contribuyentes sede, en Convenio Multilateral.

Desde el 1° de abril de 2021 en una cuarta etapa, según RG 07/2021 de Comisión Arbitral, las jurisdicciones: Misiones, Neuquén y San Juan para sus contribuyentes sede, en Convenio Multilateral.

4.7 - Si me quiero inscribir en Convenio Multilateral, ¿En qué sistema realizo la misma?

Si su jurisdicción sede fuera alguna de las jurisdicciones adheridas (actualmente, Córdoba, Chaco, Chubut, La Rioja, Mendoza, Santa Fe, Catamarca, Rio Negro, Santa Cruz, Santiago del Estero, Tierra del Fuego, Corrientes, Entre Ríos, Jujuy, Misiones, Neuquén y San Juan), deberá utilizar el RUT. De lo contrario, deberá utilizar el sistema Padrón WEB (www.padronweb.gob.ar), administrado por Comisión Arbitral.

4.8 - ¿Qué sucede cuando cambio mi jurisdicción sede de Convenio Multilateral a una jurisdicción NO adherida a RUT ?

En el caso de cambiar el domicilio fiscal sede a una jurisdicción NO adherida, utilizando RUT, para realizar cualquier otra modificación posterior de sus datos de padrón, deberá utilizar el sistema Padrón WEB ( www.padronweb.gob.ar ), administrado por Comisión Arbitral.

4.9 - ¿Qué sucede cuando cambio mi jurisdicción sede de Convenio Multilateral a una jurisdicción adherida?

En el caso que, utilizando Padrón Web, realice el cambio de su domicilio fiscal sede hacia una jurisdicción adherida, para realizar cualquier otra modificación posterior de sus datos de padrón, deberá utilizar RUT.

4.10 - ¿Cómo me contacto con Comisión Arbitral si necesito ayuda adicional respecto a los datos relacionados con Ingresos Brutos régimen Convenio Multilateral?

Si posee alguna duda puntual respecto a la administración de datos de padrón, u otro tipo de consultas respecto al Impuesto sobre los Ingresos Brutos régimen Convenio Multilateral, debe enviar un e-mail a la dirección padronfederal@comisionarbitral.gob.ar

4.11 - ¿Debo observar algún trámite o requisito adicional para obtener el alta en convenio multilateral a partir de la vigencia del RUT ?

En el caso de registrar inscripción como contribuyente local del impuesto sobre los ingresos brutos:

a) en forma previa a realizar la inscripción por RUT deberá realizar el cese como contribuyente local

b) que la fecha de inicio en convenio multilateral sea subsiguiente a la fecha de cese como contribuyente local.

4.12 - ¿Cómo concreto el cese en el sistema de ATM ?

Es automático, en tanto no se observen pendientes: deudas, declaraciones juradas, planes de facilidades de pagos, juicios y verificaciones impositivas. Caso contrario, el cese es provisoria hasta tanto no se regularicen las situaciones pendientes.

4.13 - ¿Donde consultar las alícuotas para determinar el Impuesto (CM03)?

4.14 - ¿Cuándo un contribuyente inscripto como local de una jurisdicción debe inscribirse en Convenio Multilateral, que fecha corresponde consignar como inicio de jurisdicción?

se puede verificar dos situaciones: una, que sea contribuyente inscripto como local en una jurisdicción. En este caso debe solicitar la baja como contribuyente directo, cumplimentando con la presentación y pago de declaraciones juradas hasta ese momento. Y en este caso la fecha de inicio en Convenio Multilateral será “ARTÍCULO 1º – Las actividades a que se refiere el presente Convenio son aquéllas que se ejercen por un mismo contribuyente en una, varias o todas sus etapas en dos o más jurisdicciones, pero cuyos ingresos brutos, por provenir de un proceso único, económicamente inseparable, deben atribuirse conjuntamente a todas ellas ya sea que las actividades las ejerza el contribuyente por sí o por terceras personas, incluyendo las efectuadas por intermediarios, corredores, comisionistas, mandatarios, viajantes o consignatarios, etcétera, con o sin relación de dependencia. Así se encuentran comprendidas en él los casos en que se configure alguna de las siguientes situaciones:

a) Que la industrialización tenga lugar en una o varias jurisdicciones y la comercialización en otra u otras, ya sea parcial o totalmente

b) Que todas las etapas de la industrialización o comercialización se efectúen en una o varias jurisdicciones y la dirección y administración se ejerza en otra u otras

c) Que el asiento principal de las actividades esté en una jurisdicción y se efectúen ventas o compras en otra u otras

d) Que el asiento principal de las actividades esté en una jurisdicción y se efectúen operaciones o prestaciones de servicios con respecto a personas, bienes o cosas radicados o utilizados económicamente en otra u otras jurisdicciones. Cuando se hayan realizado gastos de cualquier naturaleza, aunque no sean computables a los efectos del artículo 3, pero vinculados con las actividades que efectúe el contribuyente en más de una jurisdicción, tales actividades estarán comprendidas en las disposiciones de este Convenio, cualquiera sea el medio utilizado para formalizar la operación que origina el ingreso (correspondencia, telégrafo, teletipo, teléfono, etcétera).” Es decir, la fecha de inicio es efectivamente del inicio del convenio multilateral, no de la de su inscripción en el Impuesto como contribuyente local. La segunda situación en el caso que el inicio sea como contribuye de Convenio Multilateral, se realiza de acuerdo a lo dispuesto por el Articulo N°1 transcripto ut supra.

5.1 - Si el contribuyente realizó un pago erróneo, ¿Puede reimputar el pago ya ingresado a otro período del mismo impuesto (por ejemplo, de la 2020/06 a la 2020/07 II-BB) o reimputar a otro tributo (por ejemplo, abonó 2 veces la posición 2020/06 IIBD reimputar el pago doble para cancelar cuotas de una partida inmobiliaria)?

Debe efectuar la solicitud, adjuntando los comprobantes de pago o transferencia y justificando el motivo por el cual solicitan la reimputación a través del correo correspondiente al Departamento del cual depende el Impuesto a reimputar para el análisis de su procedencia.

5.2 - ¿Si una Persona (Contribuyente o no Contribuyente) realizó un pago erróneo mediante transferencia bancaria. ¿Puede solicitar devolución/ reintegro?

Deberán presentar nota/email solicitando el reintegro con la justificación del motivo del pedido, adjuntando constancia de la trasferencia realizada y copia de CBU. La ATM evaluará la procedencia según procedimientos establecidos y de corresponder hacer lugar al pedido, se envía a la Tesorería de la provincia para que efectúe la devolución pertinente vía Transferencia Bancaria.

5.3 - Tiempo de acreditación de los diferentes medios de pagos.

Tiempo de Acreditación según medio de pago:

| MEDIO DE PAGO | Cantidad de horas/días hábiles |

|---|---|

| PAGOS ONLINE-DEBIN | 24 hs |

| PAGOS ONLINE-Red LINK | 48 hs |

| PAGOS ONLINE-Pagos mis Cuentas | 24 hs |

| PAGOS ONLINE-Tarjetas de Crédito y/o Débito | En el día |

| PAGOS ONLINE-Redes de pago en Efectivo (RAPIPAGO –PAGO FÁCIL-COBRO EXPRESS-PROVINCIA NET) | 48 hs |

| *Transferencia Electrónica Bancaria, opción disponible exclusivamente montos iguales o mayores a $500.000,00 | 48 hs Hábiles |

| Débito Automático | 72 hs |

| Cheques en ATM | 72 hs |

| Colegio de Escribanos Posadas | 24 hs |

| Colegio de Escribanos Interior de la Provincia | 48 hs |

| Banelco –Pago Mis Cuentas | 24 a 48 hs |

| RAPIPAGO | 24 hs |

5.4 - Beneficios de Pagos online – Pagos 360. ¿Qué tributos puedo abonar por este medio?

- Impuesto sobre los Ingresos Brutos

- Impuesto Inmobiliario

- Impuesto de Sellos

- Planes de Facilidades de Pagos

- Agentes de IIBB

- Agentes de Recaudación Bancaria

- Agente de Sellos

- Tasas Forestales

- Tasas de Organismos Externos

- Tasas Administrativas

- Aranceles de Concesión Minera

5.5 - ¿Cuál es el procedimiento para pagar con Tarjeta de Débito o Crédito?

ede cancelar los tributos provinciales con las siguientes Tarjetas de Débito: VISA o MAESTRO, y las siguientes Tarjetas de Crédito: VISA, MASTERCARD, CABAL, AMERICAN EXPRESS, NARANJA o DINER CLUB INTERNACIONAL, en la opción de pago ingrese los datos de la tarjeta que le solicite el sistema y un correo electrónico, luego recibirá un email de confirmación de pago de manera automática finalizando de esa manera las operaciones en la plataforma de pago online.

5.6 - Paga de tributos utilizando el Cupón de Pago Electrónico.

- No posee código de barra

- Se paga unicamente de manera online

- No es necesario informar el pago

- Permite pagar varios tributos con un solo comprobante

- Los cupones emitidos vencen el mismo día de su emisión

- La imputación del pago es automática

- Se pueden cancelar deudas superiores a $9,99

5.7 - ¿Cómo proceder si la boleta no tiene código de pago electrónico?

Ingresar a la página de ATM (para Imp. Inmobiliario sin Clave Fiscal, para otros Imp. con Clave Fiscal) y generar el volante de pago correspondiente a través de Pagos 360. Ver: https://atmisiones.gob.ar/pagos-online/

5.8 - ¿Cuántos tipos de planes de pago existen vigentes actualmente?

5.9 - ¿Cómo se realiza el pago de la primera cuota y de las siguientes de un plan de pagos formalizado con DGR?

5.10 - ¿Existe plan de pagos con beneficios?

A la fecha no hay planes de pagos con beneficios vigentes.

5.11 - ¿Qué es la plataforma Yacaré?

- IIBB

- Inmobiliario

- Sellos

- Agentes de IIBB

- Agente de Recaudación Bancaria

- Agente de Sellos

- Tasas Forestales

- Planes de Facilidades de Pago

- Tasas de organismos externos

- Tasas Administrativas

- Concesión Minera

Para ellos deberá además estar registrado como usuario del servicio y poseer saldo en su billetera virtual a fin de poder realizar la transacción deseada. Una vez generada la boleta del tributo que desea cancelar, al seleccionar medio de pago el sistema le mostrará de “Pagos con QR” y desde la app “yacaré” deberá seleccionar la opción “ Leer QR”. Luego de escanear el código, la aplicación brindará los datos asociados al importe por abonar y solicitará seleccionar el medio de pago correspondiente. Deberá hacer un clic en la opción “Yacaré” y luego presionar “CONFIRMAR” para avanzar con la transferencia. La aplicación informará el resultado del proceso. De ser exitoso, indicará el Nº de operación. Recuerde descargar y guardar o imprimir su boleta.(En caso de que no pueda visualizar, deshabilite el bloqueador de ventanas emergentes en la configuración de su navegador).

5.12 - ¿Cómo concreto el cese en el sistema de ATM ?

Es automático, en tanto no se observen pendientes: deudas, declaraciones juradas, planes de facilidades de pagos, juicios y verificaciones impositivas. Caso contrario, el cese es provisoria hasta tanto no se regularicen las situaciones pendientes.

5.13 - ¿Donde consultar las alícuotas para determinar el Impuesto (CM03)?

5.14 - ¿Cuándo un contribuyente inscripto como local de una jurisdicción debe inscribirse en Convenio Multilateral, que fecha corresponde consignar como inicio de jurisdicción?

se puede verificar dos situaciones: una, que sea contribuyente inscripto como local en una jurisdicción. En este caso debe solicitar la baja como contribuyente directo, cumplimentando con la presentación y pago de declaraciones juradas hasta ese momento. Y en este caso la fecha de inicio en Convenio Multilateral será “ARTÍCULO 1º – Las actividades a que se refiere el presente Convenio son aquéllas que se ejercen por un mismo contribuyente en una, varias o todas sus etapas en dos o más jurisdicciones, pero cuyos ingresos brutos, por provenir de un proceso único, económicamente inseparable, deben atribuirse conjuntamente a todas ellas ya sea que las actividades las ejerza el contribuyente por sí o por terceras personas, incluyendo las efectuadas por intermediarios, corredores, comisionistas, mandatarios, viajantes o consignatarios, etcétera, con o sin relación de dependencia. Así se encuentran comprendidas en él los casos en que se configure alguna de las siguientes situaciones:

a) Que la industrialización tenga lugar en una o varias jurisdicciones y la comercialización en otra u otras, ya sea parcial o totalmente

b) Que todas las etapas de la industrialización o comercialización se efectúen en una o varias jurisdicciones y la dirección y administración se ejerza en otra u otras

c) Que el asiento principal de las actividades esté en una jurisdicción y se efectúen ventas o compras en otra u otras

d) Que el asiento principal de las actividades esté en una jurisdicción y se efectúen operaciones o prestaciones de servicios con respecto a personas, bienes o cosas radicados o utilizados económicamente en otra u otras jurisdicciones. Cuando se hayan realizado gastos de cualquier naturaleza, aunque no sean computables a los efectos del artículo 3, pero vinculados con las actividades que efectúe el contribuyente en más de una jurisdicción, tales actividades estarán comprendidas en las disposiciones de este Convenio, cualquiera sea el medio utilizado para formalizar la operación que origina el ingreso (correspondencia, telégrafo, teletipo, teléfono, etcétera).” Es decir, la fecha de inicio es efectivamente del inicio del convenio multilateral, no de la de su inscripción en el Impuesto como contribuyente local. La segunda situación en el caso que el inicio sea como contribuye de Convenio Multilateral, se realiza de acuerdo a lo dispuesto por el Articulo N°1 transcripto ut supra.

6.1 - ¿Qué debo hacer cuando me han practicado retenciones bancarias por el concepto IIBB Misiones y considero que no corresponden?

Luego:

– En tramites frecuentes : solicitud de exclusión al régimen de retenciones bancarias IIBB RG 035/02

– Usted encontrara trámites para:

- Personas NO inscriptas en IIBB residentes en la Provincia de Misiones

- Personas NO Inscriptas en IIBB residentes fuera de la Provincia de Misiones

- Contribuyentes inscriptos en IIBB

7.1 - ¿Cómo obtengo la Valuación Fiscal de mi Partida Inmobiliaria?

- Procedimiento obtención Certificado Base Imponible con CUIT, Clave Fiscal.

- Solicitud y Emisión certificado de Base Imponible Inmobiliario – R.G. 17/2012

- Acceder al sistema con CUIT y Clave Fiscal a la solapa Inmobiliario – Certificado de inmuebles – BASEIMP – Solicitud de Base Imponible.

- Cargar el N.º de Departamento y N.º de Partida Inmobiliaria

- Ingresar el año de valuación que desea y luego presionar el botón BUSCAR y automáticamente aparecerán los datos catastrales.

- ENVIAR e IMPRIMIR, el sistema emitirá el certificado de base imponible.

- Obtención del listado sin Clave Fiscal

Deberán acercarse a Casa Central de ATM o alguna de nuestras delegaciones para solicitar la Valuación del Inmueble a nuestros operadores, acompañado de alguna documentación que credite el vínculo con el contribuyente asociado a la partida inmobiliaria.

7.2 - ¿Cuál es el procedimiento para hacer cambio de Titular?

En la solapa INMOBILIARIO, situarse en el ítem CERTIFICADO DE INMUEBLES y seleccionar “SR-308 – Solicitud de Cambio de Titular/Contribuyente Inmobiliario”. Una vez que se ingresa en la solicitud, se debe cargar el departamento presionando el botón, este desplegará una pequeña ventana externa donde se podrá seleccionar el departamento correspondiente (haciendo doble clic sobre la palabra)

.Luego se debe colocar el número de partida inmobiliaria y presionar el botón BUSCAR.

Deberá seleccionar el tipo de trámite solicitado que desea:

Cambio Titular: Sr. Contribuyente se realizará el cambio de Titular de la P.I. seleccionada únicamente si cuenta con Título de Propiedad Inscripto en el Registro de la Propiedad Inmueble. Domicilio Especial: es el domicilio donde desea recibir las Boletas del Impuesto Inmobiliario.

Finalmente, podrá emitir la Solicitud de Cambio de Titularidad y/o Contribuyente del Impuesto Inmobiliario Básico, la cual deberá presentar en ATM adjuntando además de la documentación requerida, lo siguiente: Fotocopia del DNI, Fotocopia del CUIT/CUIL, Fotocopia de Boleta de Servicio (luz o agua) que acredite el domicilio especial (donde desea recibir las Boletas del impuesto Inmobiliario) e Informe de Partida Inmobiliaria (Formulario B) expedida por la Dirección General de Catastro sito en calle Gral. Paz N.º 1865, para aquellos casos en que el instrumento a presentar no consigne el Número de Partida Inmobiliaria.

7.3 - ¿Cuál es el procedimiento para hacer cambio de Contribuyente?

En la solapa INMOBILIARIO, situarse en el ítem CERTIFICADO DE INMUEBLES y seleccionar “SR-308 – Solicitud de Cambio de Titular/Contribuyente Inmobiliario”. Una vez que se ingresa en la solicitud, se debe cargar el departamento presionando el botón , este desplegará una pequeña ventana externa donde se podrá seleccionar el departamento correspondiente (haciendo doble clic sobre la palabra).

Luego se debe colocar el número de partida inmobiliaria y presionar el botón BUSCAR.

Deberá seleccionar el tipo de trámite solicitado que desea:

Cambio Contribuyente: Sr. Contribuyente se realizará el cambio de Contribuyente de la P.I. seleccionada si cuenta con una de las siguientes documentaciones: Cesión de Derechos – Boleta de Compra-Venta – Adjudicación de la EBY – Adjudicación de la IPRODHA – Permiso de Ocupación – Escritura sin inscripción en el Registro de la Propiedad Inmueble – Sentencias Judiciales – Sentencias Judiciales por USUCAPION – Formulario B (expedido por la Dirección General de Catastro) y/o Cualquier otra documentación, que conduzca al mismo fin. Domicilio Especial: es el domicilio donde desea recibir las Boletas del Impuesto Inmobiliario.

Finalmente, podrá emitir la Solicitud de Cambio de Titularidad y/o Contribuyente del Impuesto Inmobiliario Básico, la cual deberá presentar en ATM adjuntando además de la documentación requerida, lo siguiente: Fotocopia del DNI, Fotocopia del CUIT/CUIL, Fotocopia de Boleta de Servicio (luz o agua) que acredite el domicilio especial (donde desea recibir las Boletas del impuesto Inmobiliario) e Informe de Partida Inmobiliaria (Formulario B) expedida por la Dirección General de Catastro sito en calle Gral. Paz N.º 1865, para aquellos casos en que el instrumento a presentar no consigne el Número de Partida Inmobiliaria.

7.4 - ¿Cómo obtengo el Certificado de Libre Deuda de mi Partida Inmobiliaria?

- Solicitud Libre Deuda SR 309 – Certificado SR 310

- Acceso a través del portal, acceso con usuario (CUIL/CUIT) y clave fiscal.

- ES REQUISITO OBLIGATORIO DECLARAR DOMICILIO FISCAL ELECTRÓNICO – SF388

- En la solapa INMOBILIARIO, situarse en el ítem CERTIFICADO DE INMUEBLES y seleccionar “SR-309 – Solicitud de Certificado de Libre Deuda Inmobiliario”.

- Una vez que se ingresa en la solicitud, se debe cargar el departamento y número de partida inmobiliaria y presionar el botón BUSCAR.

- Si la Partida Inmobiliaria esta relacionada con el CUIL / CUIT del Solicitante: Le arrojará el siguiente mensaje:

“Sr. Contribuyente, posterior a la acreditación del pago de la tasa administrativa asociada al trámite Ud. podrá generar el Certificado Libre Deuda SR-310 ingresando con clave en la opción Certificados de Inmuebles Impresión, sin necesidad de concurrir a la ATM a retirarlo”. De lo contrario deberá solicitar previamente el cambio de titularidad/contribuyente -Formulario SR-308.

7.5 - ¿Vendí mi casa pero la boleta del impuesto inmobiliario sigue llegando a mi nombre?

En los casos donde el actual titular o contribuyente responsable del pago del impuesto inmobiliario, no haya informado a ATM del cambio, el vendedor o cedente del inmueble podrá realizar el cambio, el cual deberá llevar a Casa Central de ATM o en nuestras delegaciones, el instrumento que acredita la operación acompañando DNI del quien vendió o cedió, originales y copias

7.6 - ¿El domicilio registrado en la boleta del impuesto inmobiliario es el lugar donde está ubicado el inmueble?

El domicilio declarado en la boleta de impuesto inmobiliario, es el domicilio declarado oportunamente con una boleta de servicios, para recibir las boletas de inmobiliario, independientemente que coincida o no con el domicilio de la partida inmobiliaria informada en la boleta.

7.7 - ¿Dónde imprimo la boleta del Impuesto Inmobiliario?

- Con CUIT y Clave Fiscal

- Acceder al sistema con CUIT y Clave Fiscal a la solapa Inmobiliario – Emisión de Boletas.

- Seleccionar la fecha a pagar (en el calendario desplegable) del campo F. Pago y presiona el botón “Buscar”.

- Al desplegarse las obligaciones adeudadas, deberá tildar lo que desee incluir a la boleta de pago y presionar el botón “Agregar Obligaciones Seleccionadas”. Para finalizar presione “Generar Boleta”.

- Obtención de la boleta sin Cable Fiscal

- IMPUESTO INMOBILIARIO → Emisión de Boletas de pago

- Seleccione Departamento con la lupa lateral, coloque Numero de Partida, Fecha de pago (en el calendario desplegable). Presione el botón “Buscar”.

- Al desplegarse las obligaciones adeudadas, deberá tildar lo que desee incluir a la boleta de pago (se podrán seleccionar hasta 18 obligaciones como máximo por operación). Para finalizar presione “Generar Boleta”.

7.8 - ¿Cómo saber cuál es el Número de la Partida Inmobiliaria?

7.9 - ¿Qué datos debo llevar a ATM para que puedan imprimirme la boleta de mi Partida Inmobiliaria?

Para agilizar la búsqueda e impresión de la boleta inmobiliaria deberá concurrir a ATM con un informe de partida emitida por Dirección General de Catastro o el Instrumento que acredite la operación de adquisición del inmueble o en su defecto cualquier comprobante donde declare el Numero de Partida del inmueble.

* Se aclara que no se realiza búsqueda de partida por el domicilio del inmueble.

7.10 - Pagué el impuesto inmobiliario por plataforma 360 pero omití imprimir previamente la boleta. ¿Cómo puedo recuperar?

- Acceder a través del portal, acceso con usuario (CUIL/CUIT) y clave fiscal.

- ES REQUISITO OBLIGATORIO DECLARAR DOMICILIO FISCAL ELECTRÓNICO – SF388

- En la solapa INMOBILIARIO, situarse en el ítem CONSULTA DE BOLETAS.

- Seleccionar la boleta que desea imprimir y luego el ítem Reimprimir Boleta Paga.

7.11 - ¿Dónde puedo ver la deuda de mi Partida Inmobiliaria?

- Acceder a través del portal, acceso con usuario (CUIL/CUIT) y clave fiscal.

- ES REQUISITO OBLIGATORIO DECLARAR DOMICILIO FISCAL ELECTRÓNICO – SF388

- En la solapa INMOBILIARIO, situarse en el ítem ESTADO DE DEUDA.

- Seleccionar en el campo Objeto Hecho la partida a su nombre (si no encuentra su partida en dicho listado, deberá regularizar su situación en ATM)

7.12 - Estaba pagado el impuesto inmobiliario de una partida incorrecta. ¿Cuál es el trámite para que se acredite la Partida correcta?

La solicitud de reconocimiento de pago del impuesto inmobiliario correcto se tiene que hacer por nota con los antecedentes del caso (boletas pagadas) y presentarla por mesa de entrada de Casa Central ATM o cualquiera de nuestras delegaciones.

* No se admite Certificado de Libre Deuda anteriores como comprobante de pago.

7.13 - Si la Partida Inmobiliaria fue dada de baja. ¿Cómo averiguo el N.º de la Partida Actual? ¿Dónde se hace el trámite?

Deberá traer a ATM el formulario de Consulta de Partidas Globales y Actuales emitido por la Dirección General de Catastro.

7.14 - Exenciones del Impuesto Inmobiliario. ¿Cuáles son y cuál es el plazo en el que operan?

Para obtener los requisitos para solicitar la exención de Impuesto Inmobiliario, ingrese a la página oficial de ATM, diríjase a la solapa Guía de Tramites > Exclusiones o ingresando al siguiente link: https://atmisiones.gob.ar/exenciones-impositivas/ Podrá consultar quienes están amparados por la exención en el enlace de Código Fiscal – Artículo 139 inc. a) de la Ley XXII – N.º 35 https://atmisiones.gob.ar/wp-content/uploads/2024/04/codigo_fiscal.pdf

7.15 - ¿Cuáles son los requisitos para solicitar informes inmobiliarios siendo profesional matriculado?

Presentar en Mesa de Entrada en Casa Central de ATM o en nuestras delegaciones, una Nota solicitando autorización para solicitar los informes inmobiliario junto a fotocopia de DNI y fotocopia de Matricula profesional.

Recuerde que deberá tener al día las declaraciones juradas correspondientes a los impuestos en los que se encuentre inscripto.

Además el contribuye asociado a la partida el cual realizara la consulta, deberá declarar Domicilio Fiscal Electrónico – SF388.

7.16 - Si la Partida Inmobiliaria fue dada de baja. ¿Cómo averiguo el N.º de la Partida Actual? ¿Dónde se hace el trámite?

Deberá traer a ATM el formulario de Consulta de Partidas Globales y Actuales emitido por la Dirección General de Catastro.

8.1 - En virtud de la sanción de la nueva ley de alquileres ¿Cómo debo determinar la Base Imponible para liquidar el impuesto de sellos?

En aquellos contratos de locación de bienes inmuebles destinados a vivienda, concertados bajo las disposiciones de la Ley 27.551, que tengan un precio de actualización anual indeterminado, a los efectos del Impuesto de Sellos se considerará como valor de las actualizaciones anuales el precio fijado para el primer año de vigencia contractual.

Es decir, la base imponible será el valor del canon mensual fijado para el primer año, multiplicado por los 36 meses que como mínimo dura el contrato.

8.2 - En virtud de la RG 26-2020 ¿Cuál es el procedimiento que se aplica en los casos de Instrumentos “No Alcanzados por el tributo”?

Los Instrumentos no alcanzados por el impuesto de sellos son aquellos que carecen de onerosidad, por ello no se encuentran comprendidos en las previsiones del Art. 167 de la Ley XXII Nº 35.-

Estos contratos se liquidarán a través del correo electrónico liquidacion.sellos@dgr.misiones.gov.ar, abonando únicamente la Tasa Administrativa ($65).

Luego de abonar la misma se deberá efectuar el control de la liquidación y pago desde el sitio web de la ATM en la opción “Sellos – Estado del sellado” como lo indica el art. 8 de la RG 26-2020.

8.3 - En virtud de la RG 26-2020 ¿Cuál es el procedimiento que se aplica en los casos de Instrumentos “Exentos” del Impuesto de Sellos?

Los actos exentos son aquellos que en principio se encuentran incluidos en el ámbito de aplicación del impuesto, pero que por expresa disposición legal se le exime de su pago.

En el impuesto de sellos las exenciones Subjetivas y Objetivas se encuentran previstas en el Art. 205 de la Ley XXII Nº 35.

Estos contratos se liquidarán a través del correo electrónico liquidacion.sellos@dgr.misiones.gov.ar, abonando únicamente la Tasa Administrativa ($65).

Luego de abonar la misma se deberá efectuar el control de la liquidación y pago desde el sitio web de la ATM en la opción “Sellos – Estado del sellado” como lo indica el art. 8 de la RG 26-2020.

8.4 - ¿Cuál es el procedimiento que se aplica para los Contratos CON Relación de Dependencia de un organismo del Estado?

Los contratos de trabajo o locación de servicios que revistan categoría presupuestaria de personal temporario o contratado se encuentran exentos del impuesto de sellos, conforme lo establece el art. 205 inc. “c” – 35 de la Ley XXII N° 35, razón por la cual las liquidaciones se efectuarán a través del correo electrónico liquidacion.sellos@dgr.misiones.gov.ar

8.5 - ¿Puedo concurrir a la Agencia Tributaria Misiones para efectuar la liquidación del Impuesto de Sellos de mi contrato?

- Liquidar con Clave Fiscal Nivel 2 (de cualquiera de las partes intervinientes en el instrumento, cuyos nombres se visualizarán en la boleta o Cupón de pago)

- Tener Domicilio Fiscal Electrónico constituido ( RG 007/2017 )

- Adjuntar copia del instrumento digitalizado en formato PDF

En los siguientes enlaces podrá acceder a:- Manuales instructivos de la carga del impuesto de sellos y el listado de códigos disponibles para liquidar: https://atmisiones.gob.ar/rg29-generacion-y-liquidacion-del-impuesto-de-sellos-en-la-pagina-web-de-la-d-g-r/

- Normativa – RG 26/2020 : www.dgr.misiones.gov.ar – Información Fiscal – Normativas – 2020

Detalle de los Códigos de liquidación del impuesto del impuesto de sellos – RG 26-2020:

| Código | Descripción |

| 2235041 | Compra Venta de bienes muebles, muebles registrables o semovientes |

| 2235042 | Boleto o contratos de compraventa de inmuebles |

| 2235043 | Cesiones de derecho de bienes (excepto inmuebles) o servicios |

| 2235045 | Contrato de permuta de bienes muebles |

| 2235046 | Contratos de mutuos, préstamos o reconocimiento de deudas |

| 2235051 | Contratos de locación de bienes, derechos, obras o servicios |

| 2235054 | Sociedades: Aumento de capital, prórroga o reconducción, aporte de bienes muebles, disolución y/o liquidación |

| 2235055 | Fianzas, obligaciones accesorias, constitución de prendas de automotores |

| 2235058 | Contratos de constitución de fideicomisos o transferencias fiduciarias |

| 2235060 | Contratos de leasing o sus prórrogas |

| 2235061 | Prorrogas de contratos de Leasing |

| 2235062 | Sociedades formalizadas fuera de la jurisdicción |

| 2235069 | Concesión de obras, servicios o explotaciones |

| 2235072 | Agrupación de Colaboración Empresaria |

| 2235073 | Unión transitoria de Empresas |

| 2235078 | Contrato de Seguro que no sean de vida |

| 2235079 | Permuta de inmuebles |

| 2235080 | Constitución de derechos reales sobre inmuebles |

| 2235084 | Sociedades: Aporte de inmuebles |

| 2235090 | Transferencia de inmuebles |

| 2235099 | Acuerdo transaccionales de acciones litigiosas (en juicios laborales, civiles y comerciales) |

| 2235100 | Convenio de Honorarios en transacciones de acciones litigiosas |

| 2235101 | Pagarés |

| 2235102 | Órdenes de pago o provisión de bienes muebles o servicios |

| 2235103 | Contrato de Seguros de vida no obligatorios |

| 2235104 | Facturas de pago por provisión de bienes muebles o prestación de servicios |

| 2235105 | Contratos de suscripción de ahorro previo de vehículos |

| 2235106 | Locación de servicios sin relación de dependencia con organismos del Estado |

| 2235107 | Adquisición de automotores y maquinarias en subasta pública |

| 2235108 | Adquisición de inmuebles en subasta pública |

| 2235109 | Adquisición de bienes muebles en subasta pública |

| 2235110 | Sociedades: Constitución. Reorganización, Fusión y/o Escisión |

| 2235111 | Transferencia de Inmuebles: Vivienda Única, Económica y/o Adjudicadas por el IPRODHA o E.B.Y. (Excepciones R,G. 45-2012) |

| 2235112 | Cesiones de derechos sobre inmuebles |

| 2235113 | Transferencia de inmuebles que ya tributaron el 1% sobre el boleto de compraventa |

| 2235114 | Órdenes de pago o provisión por transferencia de automotores |

| 2235116 | Exenciones Objetivas del Art. 205 inc. “c” Ley XXII N.º 35 |

| 2235117 | Contrato de locación de inmuebles con destino vivienda familiar (Alquileres) |

| 2235118 | Contrato de locación de inmuebles con destino comercial (Alquileres) |

9.1 - ¿Qué norma declara agentes de retención del impuesto de sellos a los escribanos?

9.2 - ¿Qué alícuota corresponde tributar en las cesiones onerosas de derechos posesorios sobre inmuebles?

“ARTÍCULO 8°.- INTERPRETASE que se encuentran alcanzados con la alícuota del treinta por mil (30 %o) del impuesto de sellos los actos de compraventa o permuta de inmuebles instrumentados en boletos de compraventa y la cesión de los mismos y; los realizados mediante escritura traslativa de dominio (escritura pública)”.

9.3 - ¿Qué alícuota corresponde tributar en las cesiones onerosas de derechos hereditarios? Si fuera universalidad? Si fuera sobre inmueble determinado?

9.4 - Adjudicación de inmueble por liquidación de la sociedad conyugal ¿Tributa?

En principio no tributa y sólo para el caso de que se distribuyan bienes pertenecientes a la sociedad conyugal. Al no haber contraprestación no se cumple uno de los requisitos para el nacimiento del hecho imponible, que es la onerosidad, en consecuencia no está alcanzado por el impuesto (Según artículo 167 de la Ley XXII Nº 35). Si existiera contraprestación de algún tipo la operación se encuentra alcanzada por el impuesto.

9.5 - Escrituras de distractos compraventa ¿Tributan sellos nuevamente?

El instrumento original de compraventa de inmueble se encuentra alcanzado por el impuesto de Sellos (según art. 171 del CFP), aunque posteriormente las partes decidan rescindirlo.

En cuanto al distracto, entendiendo a éste como un acuerdo entre las partes con el objeto de que un contrato celebrado entre ellas queda suprimido, art. 1076 C.Civ. y Com., al tratarse de un nuevo acto también se encuentra alcanzado por el impuesto de sellos, pues se produce una nueva circulación de riqueza consistente en la transmisión del dominio del bien inmueble al anterior propietario mediando, en el carácter de contraprestación, el traspaso de las prestaciones efectuadas en la anterior escritura. Debe, pues, reputarse que esta nueva operación es onerosa y, por lo tanto, se encuentra alcanzada por el impuesto de sellos.

9.6 - Fideicomiso de Administración con cláusulas de honorarios gratuitos. ¿Abona el impuesto de Sellos?

Si se establecen cláusulas tales como “El presente contrato de fideicomiso reviste el carácter de gratuito, por lo que el fiduciario no podrá pretender contraprestación alguna en concepto de honorarios”, en principio al ser gratuito y al no establecerse en el contrato de fideicomiso monto de la retribución estaría fuera del alcance del tributo; pero se advierte que por el Principio de Realidad Económica, por la magnitud, la importancia y responsabilidad que asume el administrador realizarlas en forma gratuita es casi inverosímil, situaciones en las cuales se sugiere proceder de acuerdo a lo establecido en el art. 203 (Estimación del Valor Indeterminado), teniendo en cuenta lo establecido en el Art. 204 (Impugnación Valor Indeterminado) del Código Fiscal Provincial.

En cuanto a la alícuota aplicable, el Art. 200 – 3° párrafo de la norma citada expresa: “En los contratos de fideicomisos de Administración, el impuesto se liquidará a la alícuota del diez por mil sobre la retribución periódica pactada con el fiduciario…”. Dictamen en relación a nota 217/12.

9.7 - ¿Que normativa declara agente de Retención a los Escribanos?

Impuesto sobre los Ingresos Brutos. Hecho imponible. Art. Nº 143 CFP – El ejercicio habitual y a título oneroso en jurisdicción de la Provincia de Misiones del comercio, industria, profesión, oficio, negocio, locación de bienes, obras o servicios, o de cualquier otra actividad a título oneroso, estará alcanzado con un impuesto sobre los ingresos brutos. La habitualidad deberá determinarse teniendo en cuenta especialmente la índole de las actividades. Se entenderá como ejercicio habitual el desarrollo, en el ejercicio fiscal, de hechos, actos u operaciones, con prescindencia de su cantidad o monto, cuando los mismos sean efectuados por quienes hagan profesión de tales actividades. La habitualidad no se pierde por el hecho de que, después de adquirida, las actividades se ejerzan en forma periódica o discontinua.

Que en principio el hecho imponible del Impuesto sobre los Ingresos Brutos presenta cuatro caracteres esenciales:

a) El ejercicio de actividad ; b) la habitualidad ; c) que sea onerosa ; d) el sustento territorial, los cuales por regla general deben estar presentes para que se configure el hecho imponible;

Con lo establecido en el Artículo siguiente el Código Fiscal deja de lado la habitualidad para gravar también ingresos que pueden generarse por la realización de ciertas actividades en forma esporádicas.

Otras Actividades Comprendidas. Art. Nº 144 CFP- Se considerarán también actividades alcanzadas por este impuesto las siguientes operaciones, realizadas dentro de la Provincia, sea en forma habitual o esporádicas:

- ) profesiones liberales.;

- ) la mera compra de productos agropecuarios, forestales, frutos del país y minerales para industrializarlos o venderlos fuera de la jurisdicción.

- ) las explotaciones agrícolas, pecuarias, mineras, forestales e ictícolas

- ) el fraccionamiento y la venta de inmuebles (loteos) y la compraventa y la locación de inmuebles;

Esta disposición no alcanza a:

- …

- ventas de unidades habitacionales efectuadas después de los dos (2) años de su escrituración, en los ingresos correspondientes al enajenante, salvo que éste sea una sociedad o empresa inscripta en el Registro Público de Comercio. Este plazo no será exigible cuando se trate de ventas efectuadas por sucesiones, de ventas de única vivienda efectuadas por el propietario y las…

- venta de lotes pertenecientes a subdivisiones de no más de diez (10) unidades, excepto que se trate de loteos efectuados por una sociedad o empresa inscripta en el Registro Público de Comercio;

- transferencias de boletos de compra – venta en general;

La RG Nº 45/2012-DGR que es interpretativa de lo normado en el CFP, en su parte resolutiva establece:

- ARTÍCULO 1°.-

- INTERPRETASE que el Artículo 144 Inc. c) del Código Fiscal alcanza con el impuesto sobre los ingresos brutos los ingresos provenientes de la venta de inmuebles, ya sea de forma habitual o esporádica, cualquiera sea el sujeto vendedor y, cualquiera sea la clase o tipo de inmueble que se trate es decir sean urbanos, rurales, baldíos, y/o similares.-

- ARTÍCULO 2°.-

- INTERPRETASE que se encuentra exceptuado del pago del impuesto sobre los ingresos brutos la venta realizada POR PERSONA FISICA –HUMANA- no inscripta en el Registro Público de Comercio que corresponda a:

- ) Unidades habitacionales efectuadas después de los dos años de escrituración,

- ) por sucesiones indivisas,

- ) Vivienda única efectuada por el propietario,

- ) lotes pertenecientes a subdivisiones de hasta diez (10) unidades y

- ) Transferencia y/o cesión de boleto de compraventa.-

- ARTÍCULO 3°.-

- INTERPRETASE que por unidades habitacionales debe enten-derse conforme a la definición que brinda el Artículo 144 Inc. c) punto 1) última parte, es decir a “única y exclusivamente a aquéllas destinadas a viviendas.”.-

- ARTÍCULO 4°.-

- INTERPRETASE que la calidad de vivienda única tanto para el impuesto sobre los ingresos brutos como para el impuesto de sellos deberá ser acredi-tada mediante declaración jurada del vendedor e informe expedido por el Registro de la Propiedad Inmueble.-

- ARTÍCULO 6°.-

- INTERPRETASE que la venta de lotes pertenecientes a subdivisiones de hasta diez (10) unidades refiere a la venta realizada por el mismo titular o interpósita persona tomando como punto de partida el lote original.-

- En relación a lo que se interpreta en el artículo anterior, cabe aclarar que para estar incluida en la excepción de la norma deben tenerse en cuenta: dos elementos para computar la cantidad de lotes, éstos son 1) el titular del lote y 2) el lote original. En tanto las sucesivas subdivisiones las realice el mismo titular debe tomarse el lote original a fin de computar la cantidad de lotes establecidos por la norma es decir: un persona divide un lote hasta en diez unidades y los vende. Si el adquirente de uno de esos lotes los vuelve a subdividir hasta en 10 unidades y los vende, los ingresos por esas ventas también esta alcanzada por la exención.

- Se destaca que la exención es hasta diez unidades, si el titular subdivide un lote en mas de 10 unidades, esa subdivisión no se encuentra incluida dentro de la liberalidad por cuanto la norma es clara al establecer – Art. 144 inc. c.- esta disposición no alcanza : item 3 – venta de lotes pertenecientes a subdivisiones DE NO MÁS DE DIEZ (10) UNIDADES

- Del análisis de las normas mencionadas en el ITEM II puede concluirse que el principio general que establece el Código Fiscal Provincial es que se encuentran alcan-zados por el Impuesto sobre los Ingresos Brutos los ingresos provenientes de la venta de inmuebles en general, estando excluidos únicamente las ventas realizadas por per-sonas humanas no inscriptas en el Registro

- Público de Comercio y que correspondan a las excepciones enumeradas taxativamente por el citado Código. De esta forma la venta de inmuebles que realice una sociedad o empresa inscripta o no en el Registro Público de Comercio tributa el impuesto.

9.8 - Escritura de Aporte de Inmuebles (no vivienda) para constituir una sociedad comercial ¿Alcanzado?

El aporte societario no implica un ingreso para el socio, sino que se trata de un derecho a recibir beneficios en proporción al capital que detenta en una sociedad, como así también tiene la obligación de soportar las pérdidas e integrar el aporte. En consecuencia, respecto del Impuesto sobre los Ingresos Brutos no hay base imponible para determinar el impuesto, no configurándose el hecho imponible. Tampoco se trata de una venta. Corresponde tributar el 1% en concepto de Impuesto de Sellos al inscribirse la Sociedad en el Registro Público de Comercio, que se determina sobre el monto del Capital Social, y posteriormente al efectuarse la inscripción en el Registro de la Propiedad Inmueble de la escritura traslativa de dominio, la alícuota a aplicar es del 3%, computándose como pago a cuenta el 1% abonado en el contrato constitutivo en la parte correspondiente al valor del inmueble (Art. 183 CFP).

9.9 - Escritura adjudicación de Inmuebles otorgada por administrador de un fideicomiso a los fiduciantes beneficiarios. (no compraventa). ¿Tributa?

Respecto a la forma de tributar el impuesto sobre los ingresos brutos sobre la adjudicación de las unidades habitacionales a los beneficiarios de un fideicomiso de construcción, consultado en Nota N.º 3760-17, la Subdirección de Jurídica y Técnica de esta Dirección General dictaminó de la siguiente manera “En relación al caso bajo análisis se trataba de un contrato de fideicomiso que se constituye entre fiduciante clase A que aporta el terreno y compromete aportes dinerarios y especie y, otros seis fiduciantes denominados clase B que comprometen aportes dinerarios y/o en especie para la construcción.

Como contraprestación los fiduciantes recibirán unidades funcionales y chocheras. Según la modalidad del emprendimiento es fideicomiso al costo, el valor de la adjudicación será el equivalente a la sumatoria de los aportes efectuados para solventar los costos incurridos.

Al respecto, el STJ dictaminó que “La adjudicación del dominio pleno a los beneficiarios en la medida que se trate de fiduciantes originales o adherentes que hayan aportado el terreno o dinero en la ejecución del proyecto no está alcanzado por el impuesto sobre los ingresos brutos”… a ello cabe agregar que por el contrario estaría alcanzado por el impuesto sobre los ingresos brutos si el vendedor es la empresa constructora o un beneficiario original, y el comprador un tercero y; siempre y cuando no se encontrare alcanzado por la excepción contemplada en el articulo 144 inciso c) apartado 2 del Código Fiscal.

Asimismo, se aclara que la suma que se pacte en concepto de honorarios del fiduciario, estaría alcanzado por el impuesto de Sellos, conforme lo establece el Art. 200 del C.F.

9.10 - Transferencia de inmuebles entre integrantes del mismo grupo económico.

Si la transferencia se realiza mediante contrato de compraventa o permuta, podría suceder que los inmuebles transferidos estaban considerados como Bienes de Uso, si la operación se realizó antes de la entrada en vigencia del Decreto 2010 del año 2017, y de dicha operación resultan ingresos, los mismos no están alcanzados con el IIBB por aplicación de lo establecido en Art. 151 del CFP, en el cual los Ingresos por ventas de bienes de uso eran considerados – Ingresos no Computables.

Al respecto cabe aclarar que el Decreto 2010 del año 2017 deja sin efecto el inc. “f” – Ingresos por ventas de bienes de uso- del Art. 151 del CFP – Ingresos no Computables. Por otra parte, se deja sin efecto también el Art. 7 de la RG 45/2012 el cual establecía que NO se encontraban alcanzados por el impuesto sobre los IIBB las ventas de inmuebles que revistan la calidad de bienes de uso.

Si el inmueble a transferir no reviste calidad de bienes de uso para la empresa que lo transfiere; se aplican las disposiciones generales para el Impuesto Sobre los Ingresos Brutos, considerándose como actividad gravada la transferencia de inmueble.

9.11 - ¿Permuta de inmuebles tributa? b- ¿Si hay una diferencia en dinero? c- ¿Si la diferencia en dinero supera el valor del inmueble? d- ¿Si los inmuebles intercambiados pertenecen a una sociedad o empresa inscripta en el RPC?

Como principio general la permuta de inmuebles se encuentra alcanzada por el impuesto sobre los ingresos brutos, pero al no existir fondos líquidos el escribano actuante no tiene la obligación de retener. El impuesto deberán pagarlo cada uno de los otorgantes en forma directa.

Al respecto cabe mencionar que la RG 108/1990-DGR, designa agentes de retención del impuesto sobre los ingresos brutos a los escribanos públicos, titulares y adscriptos de las escribanías de registro habilitadas en la provincia, en las operaciones de venta de inmuebles

Caso de que se permuten bienes y también se entregue suma de dinero: cuando se entregue también suma de dinero al escribano, el escribano actuante deberá efectuar la retención por el total de la operación, pues existen fondos líquidos.

En función a lo antes mencionado podría concluirse en que mientras la operación mantenga el concepto de Permuta no corresponde que se actúe como Agente de Retención de IIBB, ahora cuando existen fondos líquidos corresponde efectuar la retención aplicando la alícuota sobre el importe bruto de la operación.

Se puede citar como antecedente Dictamen Permuta Nota 1322-18: “Vienen las presentes actuaciones de Fiscalización Interna de Subdirección de Fiscalización ante la presentación efectuada por la Escribana actuante. Según relata la profesional no efectuó las retenciones impositivas correspondientes en razón de no existir dinero en el negocio jurídico realizado. De la escritura pública que en copia certificada se acompaña surge que se celebró contrato de permuta entre. porcentaje de la permuta 100%. Los impuestos provinciales a los cuales se encuentra sujeto el negocio jurídico realizado son impuesto de sellos e impuesto sobre los ingresos brutos. Si bien, como lo expresa la escribana, en la permuta no existe dinero para efectuar la retención, ello sólo rige para ingresos brutos, porque la base imponible del impuesto valga la redundancia son los ingresos brutos (art. 150 del C.F) y; la R.G 108/90 designa a los escribanos agentes de retención en las operaciones de venta. No ocurre lo mismo con el impuesto de sellos, debido a que expresamente el artículo 193 del C.F prevé que “En las permutas el impuesto se aplicará sobre la mitad de la suma de los valores que se permuten. Si en la permuta de inmuebles no hubiera valor asignado a los mismos o este fuera inferior a las valuaciones fiscales de los bienes respectivos, el impuesto se aplicará sobre la mitad del valor resultante de la suma de las valuaciones fiscales.” , es decir se suman los valores de cada uno de los inmuebles y se divide por dos, lo cual arroja la base imponible … En conclusión, en la permuta el escribano debe retener y depositar el impuesto de sellos, no así en el impuesto sobre los ingresos brutos que deberá ser pagado por cada uno de los otorgantes.

9.12 - Compraventa de inmuebles a favor de responsables inscriptos en el impuesto. ¿Corresponde aplicar directamente la alícuota del 3,31% o deben cumplirse algunas condiciones?

Le reitera lo expresado más arriba, la RG 108/1990-DGR designa agentes de retención del impuesto sobre los ingresos brutos a los escribanos públicos, titulares y adscriptos de las escribanías de registro habilitadas en la provincia, en las operaciones de venta de inmuebles.

La retención se efectuará en todos los casos, esté inscripto o no el vendedor, debiendo aplicarse la alícuota del cuatro con veintinueve centésimos por ciento (4,29%) sobre el importe bruto de la operación, sin deducción alguna, salvo que el adquirente no revista – a los fines del impuesto sobre los ingresos brutos– la condición de “Consumidor Final” conforme a lo establecido por el art. 4 de la Res. Gral. D.G.R. 2/94, y sus modi-ficatorias, en este caso el monto a retener será el resultante de aplicar la alícuota del tres con treinta y uno centésimos por ciento (3,31%) siempre que el destino del inmue-ble adquirido sea destinado a la actividad que desarrolla el adquirente.

9.13 - Distracto y venta simultánea de unidad habitacional (no única). ¿Corresponde tributar el impuesto en la venta?

La instrumentación del distracto no se encuentra alcanzada con el IIBB pero la venta de esa unidad habitacional si se encuentra alcanzada, únicamente se encontraría exenta de pagar el impuesto, en el supuesto de que la venta se produjera luego de los 2 años de su escrituración.

9.14 - Por la donación y venta simultánea de unidad vivienda (no única) ¿Corresponde tributar el impuesto?

La donación no se encuentra alcanzada con el IIBB, pero la venta de esa unidad de vivienda que no es única, se encuentra alcanzada por el impuesto sobre los ingresos brutos. Únicamente se encontraría exenta de pagar el impuesto, en el supuesto de que el inmueble recibido tenga el destino de unidad habitacional – vivienda – y la venta se produjera luego de los 2 años de su escrituración.

Lo antes mencionado tiene como antecedente el dictamen en nota 366/18 que en su parte pertinente expresa “Vienen las presentes actuaciones con pedido de exención en el impuesto sobre los ingresos brutos por los ingresos que obtendría el vendedor por la compraventa de inmueble recibido de su padre por donación. Analizada la misma, únicamente se encontraría exenta la operación si se tratare de un inmueble destinado a vivienda cuya venta se produjera luego de los daños de su escrituración”.

9.15 - Adjudicación (sucesión) y venta simultánea de unidad habitacional (no única).

No estaría alcanzado por el IIBB si el vendedor es la sucesión indivisa a través del administrador judicial conforme las excepciones contemplada en el articulo 144 inciso c) apartado 2 del Código Fiscal provincial. Ahora bien, si el juez ya efectúo la partición hereditaria o determinó el porcentaje que le corresponde a cada uno de los herederos sobre el bien, éste deja de ser indiviso, por lo tanto los vendedores serían los adjudicatarios (en partes iguales) y no la sucesión, de ser así, la venta de unidad habitacional (no única) se encuentra alcanzada por el IIBB.

Resultando indiferente que el bien se encuentre inscripto en el Registro Propiedad Inmueble a nombre del causante porque se encuentra en condiciones de ser inscripto a nombre del o los adjudicatarios, quienes por propia decisión optan por no hacerlo y venderlo por tracto abreviado a tercero. Se transcribe Dictamen emitido en virtud de consulta efectuada en nota 328-2018, que su parte pertinente establece, “Vienen las actuaciones respecto a una sucesión que se encuentra indivisa y que la adjudicación del bien inmueble objeto de la presente fue a los únicos fines de dar seguridad a los posibles interesados.

Analizada la presentación y los demás elementos obrantes, el impuesto sobre los ingresos brutos, de acuerdo a lo establecido en el articulo 143 del C.F, grava : “El ejercicio habitual y a título oneroso en jurisdicción de la Provincia de Misiones

En principio el hecho imponible del impuesto sobre los ingresos brutos presenta cuatro caracteres esenciales:

a) el ejercicio de actividad,

b) la habitualidad,

c) que sea onerosa,

d) el sustento territorial, los cuales por regla general deben estar presentes para que se configure el hecho imponible, pero como toda regla general, hay excepciones y en el caso se encuentran contempladas en el artículo 144 del Código Fiscal (ley XXII Nº 35) inciso c) que dice: “ Se considerarán también actividades alcanzadas por este impuesto las siguientes operaciones, realizadas dentro de la Provincia, sea en forma habitual o esporádica: c) el fraccionamiento y la venta de inmuebles (loteos) y la compraventa y la locación de inmuebles;”, es decir el Código Fiscal deja de lado la habitualidad para gravar todos los ingresos provenientes de la venta

de inmuebles, cualquiera sea la clase o tipo que se trate es decir es extensivo a los urbanos, rurales, baldíos, etc, ya que la norma no distingue y como reza la regla de interpretación que nos viene del derecho romano “Ubi lex non distinguit, nec nos distinguere debemos”.

La excepción señalada también contiene a su vez una serie de excepciones que de forma taxativa se enumeran en el artículo e inciso citado número 2, y dice: “…Esta disposición no alcanza a: 2-ventas de unidades habitacionales efectuadas después de los dos (2) años de su escrituración, en los ingresos correspondientes al enajenante, salvo que éste sea una sociedad o empresa inscripta en el Registro Público de Comercio. Este plazo no será exigible cuando se trate de ventas efectuadas por sucesiones, de ventas de única vivienda efectuadas por el propietario y las que se encuentren afectadas a la actividad como bienes de uso;3- venta de lotes pertenecientes a subdivisiones de no más de diez (10) unidades, excepto que se trate de loteos efectuados por una sociedad o empresa inscripta en el Registro Público de Comercio;4-transferencias de boletos de compra – venta en general;”.

De la norma citada se infiere que los ingresos provenientes de la venta de inmuebles sea que provenga de la actividad habitual o que provenga de actividad esporádica se encuentra alcanzada por el impuesto sobre los ingresos brutos.

De acuerdo a las normas transcriptas ut supra se concluye que el principio general que establece el Código Fiscal es que se encuentra alcanzado por el impuesto sobre los ingresos brutos los ingresos provenientes de la venta de inmuebles en general, estando excluidos únicamente las ventas que correspondan a las excepciones enumeradas taxativamente por el Código Fiscal, que en el caso no se presentan pues como se dijera en el dictamen 2/18 quienes celebrarían el contrato de compraventa son los adjudicatarios, no la sucesión, pues respecto a ese bien la sucesión no se encuentra indivisa ya que el inmueble les fue adjudicado en partes iguales. (ver resolución de fs. 3 de fecha 5/05/2017). De ser como lo afirma los presentantes la compraventa debería haber sido realizada por el administrador de la sucesión, previo cumplimiento de los requisitos exigibles, los que en el caso no ocurre.

En igual sentido resulta indiferente que el bien se encuentre inscripto en el Registro de la Propiedad inmueble a nombre del causante, pues se encuentra en condiciones de ser inscripto a nombre de los adjudicatario, quien por propia decisión optan por no hacerlo, toda vez que según manifiestan recurrirán a la venta por tracto abreviado, que no obstante el nombre que recibe, quienes venden son los Sres. XXX no el causante”.

9.16 - Escrituración de Boleto antiguo y venta simultánea de unidad habitacional (no única).

El principio general que establece el Código Fiscal Provincial es que se en-cuentran alcanzados por el Impuesto sobre los Ingresos Brutos los ingresos provenien-tes de la venta de inmuebles en general, estando excluidos únicamente las ventas rea-lizadas por personas humanas no inscriptas en el Registro Público de Comercio y que correspondan a las excepciones enumeradas taxativamente por el citado Código. En el caso de que la venta se instrumente mediante boleto de compraventa y luego se otorgue la escritura, unicamente se paga impuesto sobre los ingresos brutos por la pri-mera operación debiendo el escribano solicitar al vendedor la constancia de exclusión al momento del otorgamiento de la escritura traslativa de dominio, siempre y cuando se trate del mismo vendedor. Si el que vende es otro distinto al que figura en el Boleto, debe pagar el impuesto sobre los ingresos brutos.

9.17 - Afectación a Propiedad Horizontal y venta simultánea de unidades habitacionales, vende persona humana. Venta de cocheras o locales. ¿Tratamiento?

- – La venta de unidades habitacionales se encuentra alcanzada por el IIBB, únicamente se encontraría exenta de pagar el impuesto, en el supuesto de que la venta se produjera luego de los 2 años de su escrituración.

- – La venta de cocheras o locales, se encuentra alcanzada por el IIBB. Al respecto cabe aclarar, que no es aplicable al caso las excepciones establecidas en Artículo 144 inciso c) apartado 2 – del Código Fiscal Provincial.

9.18 - Venta dentro de los 2 años de escrituración, inmueble en condominio. Para uno de los condóminos es vivienda única y para el otro no. ¿Cómo se tributa el impuesto? ¿Corresponde liquidar en forma proporcional?

- El principio general que establece el Código Fiscal Provincial es que se encuentran alcanzados por el Impuesto sobre los Ingresos Brutos los ingresos provenientes de la venta de inmuebles en general, estando exceptuadas de pagar IIBB únicamente las ventas realizadas por personas humanas no inscriptas en el Registro Público de Comercio y que correspondan a las excepciones enumeradas taxativamente por el citado Código.

Para el caso en cuestión, si se acredita que para uno de los condóminos el inmueble vendido constituye vivienda única, el % de ingresos por la venta que le corresponde a ese condómino esta exceptuado de pagar IIBB, por los ingresos de la venta que le corresponde al otro condómino corresponde tributar el IIBB.

9.19 - ¿Cómo acreditar que no se han efectuados mejoras antes de la primer Venta de Viviendas del IPRODHA a los efectos de liquidar el Impuesto de Sellos a la alícuota del 2,5%.?

- Se acredita esta condición con una declaración jurada del vendedor.

9.20 - ¿Cómo acreditar la condición de Unidad Habitacional cuando no están declaradas mejoras en la Dirección General de Catastro?.

Se acredita únicamente con informe catastral. Aclaración: en los casos en los cuales en el informe emitido por la Dirección General de Catastro -“Formulario B”- la partida inmobiliaria figure como baldío porque las mejoras no están declaradas, el interesado por motus propio puede declarar esas mejoras a través del Formulario E-1 (Declaración jurada de mejora), cuyo modelo se adjunta como Anexo I a la presente.

Además debe acompañar al mismo Plano de Obra, o en su defecto, Croquis firmado por Maestro Mayor de Obra o Profesional Idóneo.

10.1 - ¿Quién publica el listado de contribuyentes y sujetos no pasibles?

10.2 - ¿Cuándo se publica el listado?

Se publica mensualmente, el día 22 del mes inmediato anterior al que deberán efectuarse las retenciones.

10.3 - ¿En dónde se publica?

Se publica en www.sirtac.comarb.gob.ar

10.4 - ¿Cómo descargo el padrón?

Para operar por primera vez, debés ingresar a la AFIP con tu clave Fiscal y elegir la opción “Administrador de Relaciones de Clave Fiscal”. Allí tenés que incorporar una nueva relación en el Servicio “Convenio Multilateral-Sistema de Recaudación sobre Tarjetas de Crédito y Compra-SIRTAC”. Ahora podés ingresar a www.sirtac.comarb.gob.ar con tu CUIT y clave Fiscal de AFIP y descargar el listado.

10.5 - Qué información encuentro en el padrón

Encontrás la CUIT, el nombre o razón social, la jurisdicción, el período y una letra que identifica la alícuota de retención aplicable para cada contribuyente, según el listado de alícuotas publicadas para el Régimen.

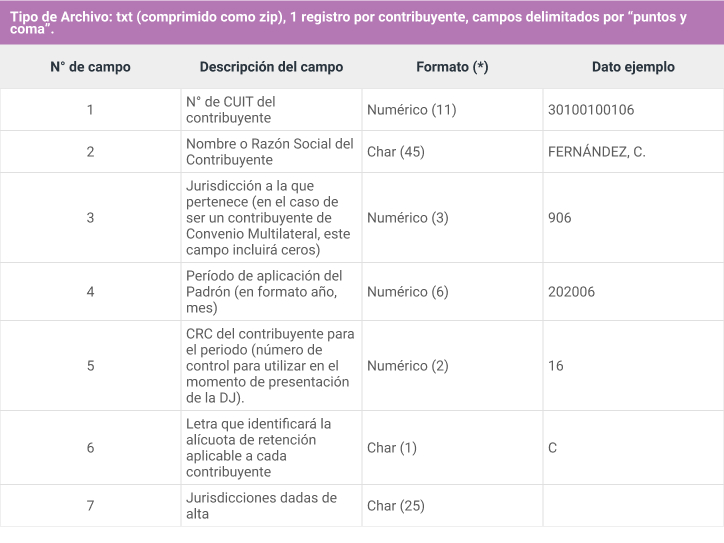

10.6 - ¿Qué formato tiene el padrón a descargar?

10.7 - ¿Dónde encuentro el listado de Agentes comprendidos en el Régimen?

Al listado lo encontrás en www.sirtac.comarb.gob.ar, en el apartado “INSTRUCTIVOS Y TABLAS”.

10.8 - ¿Cuándo presento la declaración jurada?

A la declaración jurada debés presentarla quincenalmente, conforme al calendario y formato dispuesto por la Comisión Arbitral, pudiendo presentarse declaraciones juradas rectificativas.

10.9 - ¿Cómo pago la declaración jurada?

Para cancelar tu DJ, tenés que generar una boleta de pago en SIRTAC y abonar a través de Interbanking, para lo cual deberás tener habilitado el servicio “Pagos BtoB” que requiere dicha red. Los pagos de tus declaraciones juradas son quincenales.

10.10 - ¿Dónde encuentro el calendario de vencimientos?

Consultá el calendario de vencimientos en www.sirtac.comarb.gob.ar, dentro del apartado “RESOLUCIONES – VENCIMIENTOS”. Además, tenés la opción de consultar en tu cuenta corriente habilitada por el sistema, el cumplimiento de tus obligaciones.

10.11 - Intereses y recargos